A cikk tartalma:

- Történelmi hivatkozás

- Mire való a politika?

- A zöldkártya jellemzői

- Mi szükséges a dokumentum kitöltéséhez

- Intézkedések külföldi baleset esetén

- Milyen esetekben tagadhatja meg a biztosító a károk megtérítését

A modern társadalom már régóta nem érzékeli az autót a jólét és a társadalmi helyzet demonstrálásának eszközeként. Az autó ma elsősorban egy munkaeszköz, amely szinte korlátlan utazási lehetőségeket biztosít az autó tulajdonosának mind országán belül, mind határain túl.

De nem mindenki tudja, hogy amikor úgy dönt, hogy külföldre utazik személygépkocsival, feltétlenül ügyelnie kell az úgynevezett "zöldkártyára", különben előfordulhat, hogy az utazás egyszerűen nem történik meg.

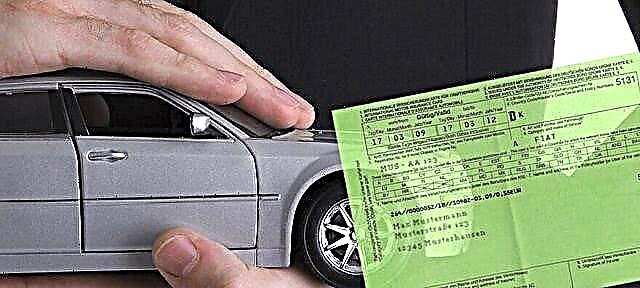

Mi a "zöld kártya", miért van szükség és hogyan kell kiadni - megpróbáljuk részletesen meghatározni a cikkben.

Történelmi hivatkozás

A múlt század 40 -es éveinek végén az autóbiztosítók transznacionális konferenciáját tartották az Egyesült Királyság fővárosában, amelynek eredményeként az Elnökség Tanácsának létrehozásáról döntöttek. A szervezet 1951 -es első ülésén egyeztettek a "zöldkártya" szabványáról, amely 1953 elejétől lépett hatályba.

Az elfogadott dokumentum szerint a megállapodásban részes államok bármelyikében kiállított biztosítási kötvény érvényes a dokumentum más aláíró országaiban.

Ma 48 európai ország, valamint az Orosz Föderáció, Azerbajdzsán, Irán, Tunézia és mások a rendszer tagjai.

Mire való a politika?

Tehát a "zöld kártya" egy speciális nemzetközi biztosítási kötvény az autó polgári jogi felelősségére, amely nélkül magánszemélyeknek és jogi személyeknek tilos belépni az EU -ba, valamint az ázsiai és afrikai kontinens egyes államaiba. Más szóval, ez az orosz OSAGO nemzetközi analógja, amelyet, mint tudja, minden autótulajdonosnak ki kell adnia.

Így ha Ön a "Zöld Kártya" tulajdonosa, és balesetet szenved a bolygó egyik sarkában, amely része a megállapodásnak, A sértett félnek okozott kár megtérítését a megállapodás elnöksége vállalja, ahol a balesetet rögzítették.

Ha egy ilyen baleset során kiderül, hogy nem rendelkezik "zöld kártyával" - nemcsak a sérült személy összes veszteségének megtérítéséért lesz felelős, hanem egy észrevehető bírságért is, amely egyes országokban meghaladhatja az 1000 -et euró. Ezenkívül a bírságot a schengeni országokba történő későbbi belépés tilalma követheti.

A zöldkártya jellemzői

Zöldkártya igénylésekor fontos tudni és megjegyezni néhány pontot:

- A baleset következményeinek rendezésével kapcsolatos összes ügyet a baleset bekövetkezése szerinti állam hatályos törvényei szerint hajtják végre.

- A politika jelenléte nem mentesül a büntetőjogi felelősség alól. Például, ha a sofőr külföldön tartózkodva olyan helyzetbe kerül, hogy az Orosz Föderációban közigazgatási szabálysértésnek minősül, és egy másik államban - büntetőjogi bűncselekménynek, akkor a Büntető Törvénykönyv alapján eljárást indítanak ellene.

- Csak azoknak az államoknak a polgárai vásárolhatnak zöld kártyát, amelyek aláírták a megállapodást.

- És az utolsó - a minimális időszak, amelyre a "zöldkártya" kiadható, nem lehet kevesebb, mint 15 nap, és a maximális - legfeljebb egy év.

Mi szükséges a dokumentum kitöltéséhez

Oroszországban a „zöldkártya” kiállítása során be kell nyújtania a következő dokumentumcsomagot:

- Magánszemélyek számára - személyazonosító okmány; jogi személyek esetében - a jogi személy nyilvántartásba vételének tényét igazoló dokumentum;

- Autóútlevél vagy gépjármű -nyilvántartási igazolás;

- Kérelem biztosítási szerződés megkötésére.

Ezenkívül ajánlott előre dönteni az útvonalról és a külföldi tartózkodás időtartamáról, valamint feltétlenül tanulmányozza a látogatni tervezett államok közlekedési szabályait.

Fontos: ha a házirend lejárt egy másik országban való tartózkodása idején, akkor nem vásárolhat ott "kártyát". A legtöbb hazai biztosítótársaság azonban a világon bárhol kínál expressz házirendet.

A "zöld kártya" megszerzésének folyamata nem haladja meg a 15-20 percet, ugyanakkor köthet kötvényt mind a biztosító irodájában, mind a határon. Igaz, érdemes emlékezni arra, hogy a második esetben fennáll annak a veszélye, hogy észrevehetően túlfizetnek, vagy akár hamis dokumentumba ütköznek.

Intézkedések külföldi baleset esetén

Ha külföldön tartózkodik, "szerencsés", hogy balesetet szenved - ne essen pánikba. Mutassa meg a „zöldkártya” szabályzatot a sérült személynek vagy a járőrrendőrnek, majd:

- szerezzen be baleseti bejelentési űrlapot az érintett feletől;

- adja át a zöld kártya második oldalát az áldozatnak;

- megkapja a rendőrtől az esemény tényét megerősítő dokumentumot;

- hívja a helyi zöldkártya -irodát;

- értesítse a biztosítót az esetről.

Fontos megjegyezni, hogy minden dokumentumot meg kell őrizni az utazás végéig, mivel bizonyos megmagyarázhatatlan körülmények során egyszerűen nem engedhetik haza. Azonban még a hazájába való visszatérés után sem kell megszabadulnia a dokumentumoktól, mivel vannak olyan esetek, amikor a baleset résztvevőivel évekkel a baleset után keresetet nyújtottak be.

Milyen esetekben tagadhatja meg a biztosító a károk megtérítését

Még akkor is, ha zöld kártyája van, a biztosítónak joga van elutasítani a biztosítási kifizetéseket, ha:

- a társaság úgy dönt, hogy a harmadik személy vagyonában okozott kárt szándékosan okozták;

- a baleset idején alkohol vagy kábítószer hatása alatt volt

- otthagyta az autót, és elmenekült a helyszínről;

- A zöldkártyát a jármű nyilvántartásba vételétől eltérő országban adták ki.

Következtetés

Ha személyautóval tervez külföldi utazást, előre gondolja át a „zöldkártya” szabályzatát, amely garantálja a teljes jogi és anyagi védelmet.